Preténdese que os alumnos sexan capaces de:

2.1 Identificación dos tipos de impostos

2.1.1 Concepto e clases de tributos. Os impostos

Dentro dos ingresos públicos que o Estado e outras administracións públicas han de obter para financiar as necesidades públicas, destacan os tributos, que son prestacións monetarias que os cidadáns están obrigados por lei a pagar.

Á súa vez, os tributos clasifícanse en taxas, contribucións especiais e impostos. As taxas páganas os cidadáns como consecuencia da realización dunha actuación administrativa que os beneficia individualmente, pero que están obrigados a solicitar ou a recibir, como a recollida de lixos, a expedición do DNI. As contribucións especiais páganse cando unha actuación pública, dirixida a satisfacer unha necesidade colectiva, lles produce un beneficio especial a determinados individuos. Por exemplo, o aumento de valor dun terreo como consecuencia da realización dunha obra pública.

Finalmente, os impostos son os tributos máis importantes, pois é a través deles como se obteñen a maioría dos ingresos públicos para custear as necesidades colectivas. Son cantidades que se esixen obrigatoriamente por lei sen que exista unha contraprestación individualizada específica e que se fundamentan en feitos que demostran a capacidade económica dos cidadáns.

A capacidade económica ou de pagamento é, pois, un principio fundamental á hora de falar dos impostos. É un principio baseado en criterios de equidade, de xustiza distributiva e, conforme a el, unha maior capacidade económica supón unha maior capacidade para atender as cargas públicas.

Esa capacidade económica de cada cidadán maniféstase de distintas formas, ben a través da riqueza que posúe (patrimonio), ben a través dos ingresos que obtén (renda) ou ben a través dos consumos que realiza. Por iso, os distintos impostos existentes recaen sobre algunha desas tres manifestacións da capacidade de pagamento das persoas.

2.1.2 Clases de impuestos

Son diversas as clasificacións que poden facerse dos impostos, pero a máis coñecida e utilizada é a que distingue entre impostos directos e impostos indirectos. Son impostos directos os que se aplican sobre unha manifestación directa ou inmediata da capacidade económica: a posesión dun patrimonio e a obtención dunha renda. Son impostos indirectos, pola contra, os que se aplican sobre unha manifestación indirecta ou mediata da capacidade económica: a circulación da riqueza, ben polos actos de consumo ou ben polos actos de transmisión. En definitiva, os impostos directos gravan a riqueza en si mesma, mentres que os indirectos gravan a utilización desa riqueza.

Segundo esta clasificación, os principais impostos actualmente existentes en España son os seguintes (os textos normativos que se citan a continuación están dispoñibles na web da Axencia Tributaria e inclúense vínculos para acceder directamente).

A súa razón de ser, á parte da súa gran capacidade recadadora, reside na consideración de que o consumo deses bens xera custos sociais. Pensemos nos custos sanitarios por abuso do alcohol ou do tabaco e na contaminación atmosférica dos coches e do uso dos hidrocarburos en xeral.

Ademais dos anteriores, hai que ter en conta a existencia de impostos locais , que esixen os concellos ou as deputacións provinciais. Os máis importantes son o imposto sobre bens inmobles, o imposto sobre actividades económicas, e o imposto sobre vehículos de tracción mecánica. As comunidades autónomas teñen, así mesmo, capacidade para establecer impostos e outros tributos.

2.2 O Imposto sobre a renda das persoas físicas

O imposto sobre a renda das persoas físicas (IRPF) é unha peza clave dos sistemas fiscais modernos. A través del búscase particularmente a aplicación dos principios de capacidade económica, equidade, xustiza e redistribución da riqueza.

O IRPF constitúe un imposto directo que recae sobre a obtención da renda, como manifestación inmediata da capacidade económica dos cidadáns, pois considérase que a renda de cada persoa é indicativa do seu grao de benestar e, polo tanto, permite determinar cal ha de ser a contribución de cada un ao sostemento dos gastos públicos.

A regulación deste imposto atópase no Lei 35/2006, do 28 de novembro , e no Real decreto 439/ 2007 do 30 de maio . Estes textos atópanse dispoñibles na web da Axencia Tributaria e pódese acceder a eles directamente a través do vínculo que se ofrece.

Dentro do concepto de renda englóbanse : os rendementos do traballo e actividades económicas (soldos, salarios e outro tipo de rendementos, como os dos profesionais independentes), os rendementos do capital (xuros de contas correntes, venda de accións e outros valores) e as ganancias patrimoniais (artigo 6 e artigos 31 a 37 da lei). Existen unha serie de rendas que están exentas do imposto, como é o caso das pensións da Seguridade Social por incapacidade permanente absoluta, os premios literarios, as bolsas para estudos ou certas prestacións por desemprego, entre outras (artigo 7 lei).

A renda pola que se paga o imposto é a renda neta, é dicir, unha vez deducidos os gastos necesarios para a súa obtención, como as cotizacións á Seguridade Social e por dereitos pasivos. Ademais, se a persoa tivo perdas, pode compensalas coas ganancias, mesmo se as perdas son de anos anteriores.

2.2.4 Individualización do IRPF

Este imposto caracterízase porque ten en conta as circunstancias persoais e familiares dos cidadáns para coñecer a súa verdadeira capacidade económica. Outro trazo importante é que se trata dun imposto progresivo , xa que a porcentaxe (tipo de gravame) que se aplica para determinar a cantidade que cada un debe pagar varía en forma máis que proporcional á variación da renda que se grava (base impoñible).

A personalización do imposto conséguese non só a través da progresividade, senón tamén mediante o establecemento de exencións, reducións e deducións:

O mínimo persoal e familiar intégrase como un tramo cero na base liquidable (en principio a xeral), aplicándose á totalidade da base liquidable a tarifa progresiva do imposto (áchase a cota correspondente a toda a base liquidable, restando a que corresponda ao mínimo persoal e familiar), resultado unha porcentaxe máis alta canto maior sexa a cantidade; do resultado réstanse as deducións establecidas nos artigos 68, 80 e 81 da Lei, entre as que podemos sinalar as seguintes:

2.2.5 Servizos de axuda da Axencia Tributaria para cubrir o IRPF

¿Como lles axuda a Axencia Tributaria a facer a declaración aos que teñen que presentala? Hai que ter en conta unha serie de servizos que, ano tras ano, foi establecendo e incrementando a Axencia Tributaria para lles facilitar aos contribuíntes o cumprimento da súa obriga. Así, poden pedirse por teléfono ou Internet os propios datos fiscais que se han de consignar na declaración, pódese acudir ás oficinas da Axencia para a confección da declaración (pedindo cita previa por teléfono) e tamén se pode presentar a declaración directamente dende a casa por Internet. Ademais, a Axencia creou o programa informático de axuda (PADRE), que permite facer de forma sinxela a declaración no ordenador. A Axencia Tributaria tamén lles envía a moitos contribuíntes o borrador de declaración ao seu domicilio. Se están de acordo co dito borrador, poden confirmalo por teléfono, Internet, nas oficinas da Axencia Tributaria e, mesmo, se lles sae a devolver, poden facelo simplemente enviando un SMS dende o seu móbil.

Finalmente, hase de ter en conta que o imposto sobre a renda se vai pagando mes a mes ao longo do ano mediante as cantidades que nos reteñen da nómina. Por iso, ao chegar o período de declaración en maio–xuño do ano seguinte, débese restar todo o que se foi pagando durante o ano en concepto de retencións. Se, tras esa resta e a de todas as reducións e deducións que fomos aplicando, resulta unha cantidade positiva, hai que ingresala, pero se pagamos de máis, a Axencia Tributaria devólvenos o exceso.

2.3 O imposto sobre o valor engadido

2.3.1 Un imposto indirecto que grava o consumo

O imposto sobre o valor engadido (IVE) é o máis importante dos impostos indirectos. Recae sobre as vendas, de modo que o seu obxecto é o consumo considerado como unha manifestación indirecta da capacidade económica das persoas, na medida en que constitúe un acto de disposición da renda que revela o seu poder adquisitivo.

A diferenza do IRPF, o IVE non se vincula a cada persoa de forma concreta e determinada xa que as circunstancias persoais e familiares non se consideran para determinar o importe que se vai satisfacer, de modo que este é igual para todos os consumidores que adquiren o mesmo produto ou servizo.

O IVE grava as entregas de bens e prestacións de servizos efectuadas por empresarios e profesionais e tamén as importacións dentro e fóra da Unión Europea. Agora ben, os que se relacionan con Facenda e deben pagar as cotas (suxeitos pasivos) son os empresarios e profesionais, que non son os que soportan no seu patrimonio o imposto. Os que realmente o pagan, os verdadeiros contribuíntes, son os consumidores finais, que aboan o imposto dentro do prezo que pagan polo ben ou servizo que adquiren.

Nas Illas Canarias non se aplica o IVE senón un imposto parecido que se chama imposto xeral indirecto canario (IXIC). En Ceuta e Melilla, tampouco se aplica o IVE senón outro imposto que se chama imposto sobre a produción, os servizos e as importacións en Ceuta e Melilla (IPSI).

2.3.2 Fundamentos do imposto. Concepto de valor engadido

Tal como indica a súa propia denominación o IVE, comparando os valores iniciais e finais dos produtos, grava o incremento de valor que experimentan os bens e servizos como resultado do seu paso por cada unha das fases do proceso produtivo e de distribución ata que chegan ao consumidor final.

Os empresarios e profesionais repercuten sobre os adquirentes dos bens ou servizos a cantidade resultante de aplicar o tipo impositivo e poden, á súa vez, deducir o IVE pagado na adquisición de bens e servizos que incorporen á súa actividade empresarial ou profesional. Iso facilita o control do cumprimento tributario, pois os empresarios terán así grande interese en esixir a factura das súas compras para acreditar as súas deducións.

O IVE é un imposto que se aplica en todos os países da Unión Europea e que se atopa harmonizado dentro do seu ámbito.

A regulación deste imposto atópase na Lei 37/1992, do 28 de decembro , e no Real Decreto 1624/1992, do 29 de decembro .Estes textos están dispoñibles na web da Axencia Tributaria e pódese acceder directamente a eles a través do vínculo que se ofrece.

No IVE existen exencións , é dicir, operacións nas que non xorde deber de tributar (artigos 20 e seguintes da lei). É o caso da hospitalización e asistencia sanitaria pública, as prestacións realizadas por dentistas, os servizos públicos de asistencia social, a educación da infancia e xuventude por entidades públicas ou privadas autorizadas...

Hai un tipo impositivo xeral do 21% (artigo 90 da lei), pero existen outros dos reducidos do 10% e do 4% (artigo 91) que se lles aplican a determinados bens ou servizos de uso xeral ou considerados de primeira necesidade. Así o 8% aplícaselles, entre outros, aos alimentos en xeral, ás vivendas, aos servizos de hostalería, lentes e lentes de contacto, transportes de viaxeiros e equipaxes. Pola súa banda, o 4% aplícase ao pan, leite, ovos, froitas, verduras, hortalizas, cereais, queixos, libros, periódicos, medicinas, coches de minusválidos, etc.

O IVE caracterízase pola súa neutralidade, xeneralidade e transparencia así como pola súa gran capacidade recadadora. Certamente, dende o punto de vista redistributivo, o imposto non atende ás circunstancias persoais dos contribuíntes e o seu tipo proporcional grava por igual a todos os consumidores, pero este fenómeno pode compensarse mediante un axeitado nivel de provisión pública de bens e servizos, así como a través dunha diferenciación de tipos de gravame que reduzan a carga fiscal sobre os produtos de primeira necesidade, sometendo os artigos de luxo a unha cota maior que a normal.

Os impostos son un tipo de tributos, os máis importantes. Outro tipo de tributos son as taxas.

Os impostos clasifícanse en impostos directos e indirectos.

Os impostos directos gravan a capacidade económica dos individuos. O máis importante é o IRPF que grava as rendas (é dicir os ingresos que obtén un cidadán nun ano). Outros impostos directos son o imposto sobre o patrimonio, que é a riqueza que posúe un cidadán; o imposto sobre sociedades que recae sobre as empresas; o imposto sobre sucesións e doazóns.

Dos impostos indirectos o máis importante é o IVE. Grava o consumo e fundaméntase no valor que os produtos adquiren segundo se produce a súa fabricación ou distribución.

O consumidor aboa, no prezo do produto que consome, este imposto que debe declarar quen lle vende ao consumidor o produto ou servizo. Hai produtos que están exentos do IVE e outros, de primeira necesidade, teñen un tipo do 4%. Tamén existe o tipo de 10% para outros produtos. O 21% é o tipo xeral do IVE.

| 4.1 | Sobre tributos e impostos |

| 4.2 | Sobre o IRPF |

| 4.3 | Sobre o IVE |

4.1 Sobre tributos e impostos

Contribucións especiais : son tributos que se pagan cando unha actuación pública dirixida a satisfacer unha necesidade colectiva lles produce un beneficio especial a determinados individuos (por exemplo: o aumento de valor dun terreo como consecuencia da realización dunha obra pública).

5 Suxestións de uso para educación primaria

5.1 Antes de empezar

Os ingresos públicos que fan falta para poder pagar as necesidades comúns e os servizos públicos dos que todos nos beneficiamos (colexios, hospitais, estradas...), fundamentalmente conséguense mediante o pagamento de impostos que realizamos os cidadáns de acordo coas leis do noso país.

Un imposto é unha cantidade de diñeiro que deben pagar obrigatoriamente os cidadáns para que as administracións públicas poidan atender os gastos públicos de todos.

Os impostos non son unha cantidade fixa igual para todos os cidadáns, pois isto sería inxusto, xa que non todas as persoas teñen o mesmo diñeiro. Por iso, pagan máis impostos os que teñen máis ou gañan máis e pagan menos impostos os que teñen menos diñeiro. Isto chámase “capacidade económica”. A capacidade económica das persoas pódese saber a través das cousas que teñen, é dicir, da súa riqueza (patrimonio), a través do diñeiro que gañan (renda) ou a través do que gastan comprando (consumo). Por iso, existen varios tipos de impostos, para cada unha desas manifestacións do que chamamos “capacidade económica” das persoas.

Hai dúas clases de impostos:

Tamén hai outras cantidades (chamadas taxas) que temos que pagar para gozar de servizos que son importantes para a nosa vida, por exemplo, para que leven o lixo ou para que teñamos auga potable na casa.

Por último, como todos sabedes, en España, ademais do Estado, existen as comunidades autónomas, as provincias e os concellos; pois ben, de acordo con iso, non só hai impostos do Estado senón tamén destas outras administracións públicas.

5.2.2 O imposto sobre a renda (IRPF)

O imposto sobre a renda das persoas físicas (IRPF) é o máis coñecido. Este é un imposto que se paga segundo o diñeiro que gaña. Así o que gana máis paga máis e o que gana menos paga menos e, mesmo, as persoas que teñen só o xusto para poder vivir, non pagan nada.

Pero hai outras cuestións interesantes que debemos saber acerca do imposto sobre a renda.

Neste imposto considérase que hai unha cantidade mínima de diñeiro que todos necesitamos gastar para poder vivir dignamente e cubrir as necesidades básicas. Pois ben por esa cantidade non hai que pagar o imposto sobre a renda. Ademais, esa contía mínima é maior para as persoas que teñen fillos, xa que deben alimentalos, comprarlles roupa, libros, xoguetes... Non hai que esquecer que os nenos son moi importantes para o país e por iso axúdase as persoas que os teñen, de forma que paguen menos impostos, para que poidan dedicar máis diñeiro a coidar deles.

Outro dato importante é que o imposto sobre a renda ten “descontos” (reducións, deducións) que son cantidades que poden restar as persoas que teñen uns determinados gastos. Entre estes descontos hai un para as nais que teñen nenos menores de 3 anos e ademais traballan fóra da casa, para axudalas a poder pagar unha gardería ou a outra persoa que os coide mentres os pais están traballando. Tamén hai outro desconto para as persoas que teñen que comprar unha vivenda, porque todo o mundo necesita unha casa para vivir e, como son moi caras, permítese que a xente pague menos imposto mentres a están pagando. As persoas que aforran para cando sexan maiores e se xubilen (plans de pensións) tamén poden restar unha cantidade por eses aforros. E se fixemos donativos para axudar a organizacións que se ocupan das persoas máis necesitadas (Cruz Vermella, Médicos sen Fronteiras, Cáritas), podemos igualmente descontar unha parte dese diñeiro que demos.

Ademais deses descontos que establece o Estado para todos os españois, as comunidades autónomas poden establecer outros para as persoas que vivan en cada unha delas.

O imposto sobre a renda das persoas físicas págase todos os anos, pero non hai que ingresalo de golpe, senón que se vai facendo pouco a pouco, a prazos, xa que se pon cada mes unha parte do soldo que a xente gaña. Cada ano, en maio e xuño, fanse as contas: súmase todo o que gañamos, réstanse os descontos ou gastos que tivemos e o que fomos pagando mes a mes, e se o resultado nos di que aínda nos falta algo por pagar, pagámolo; pero se ingresamos de máis, devólvennolo.

Así pois, o imposto sobre a renda é un imposto que intenta ser moi xusto, ao ter en conta as diferenzas que hai entre as persoas, pois unhas gañan máis e outras menos, unhas teñen fillos e outras non. Unhas teñen uns gastos e outras non. Deste modo, o imposto contribúe tamén a que as desigualdades entre as persoas sexan menores, pois aínda que uns paguen máis porque teñen máis e outros paguen menos porque teñen menos, todos temos o mesmo dereito a gozar das estradas, os parques, os hospitais, os colexios e os demais servizos públicos.

5.2.3 O imposto sobre o valor engadido (IVE)

É posible que pensedes que, porque sodes nenos, non tedes nada que ver cos impostos, e que os impostos son un asunto dos maiores. Pois resulta que, aínda que non volo pareza, tamén vós estades a pagar impostos.

Por exemplo, cada vez que comprades un refresco, unha bolsa de patacas, un bolo ou un CD estades a pagar un imposto.

O imposto que estades a pagar cando comprades esas cousas chámase IVE (imposto

sobre o valor engadido) que seguramente vos soará. Este é un imposto

que se paga cada vez que compra algo ou cando alguén nos presta un servizo

ou nos fai un traballo, sexa porque tomamos algo nun bar ou nun restaurante ou porque

o fontaneiro ou o electricista fan unha reparación na nosa casa. O que pasa

é que non nos decatamos porque normalmente está dentro do prezo. Se

vos fixades, hai moitos tíckets que poñen separado o importe do IVE

e, noutros, está incluído no prezo (no tícket pon IVE incluído).

Isto é para que o que compra unha cousa se decate de que o está a

pagar e de que o que vende ese algo o ingresou en Facenda para que o comprador non

teña que facelo. Por iso, é importante esixir sempre a factura ou

o comprobante, aínda que alguén poida dicirnos que se non nos dá

o tícket nos vai cobrar un prezo máis barato ¿Como demostraremos

senón, que pagamos para poder reclamar despois, se o que compramos está

estragado ou a reparación mal feita?

A cantidade que pagamos polo IVE non é sempre igual para todos os servizos e artigos que compramos. Hai un IVE xeral, pero tamén hai un IVE reducido que se paga por cousas de uso corrente, entre outras, polos alimentos en xeral, as vivendas, os restaurantes ou as entradas en museos. E, finalmente, hai un IVE superreducido para os bens máis necesarios, como é o pan, o leite, as froitas, ovos, verduras e hortalizas, as medicinas e tamén para os libros e os xornais. Ademais, pola súa importancia, non pagan o IVE, os servizos sanitarios e de educación ou os servizos dos dentistas.

Por último, é interesante que saibades que o IVE é un imposto que non só se paga en España senón tamén en todos os demais países da Unión Europea de modo que se ides de viaxe a algún deles tamén o estaredes a pagar no prezo das cousas que compredes.

5.3 Actividades para o terceiro ciclo de primaria

A continuación suxírense distintas actividades. Os criterios de busca de actividades pode ser de distinto tipo: a área ou materia o tipo de actividade (individual ou grupal) e o nivel educativo para o que se propón.

5.3.1 Empresas e traballo. Conceptos xerais

Área : coñecemento do medio.

Tipo : individual.

Nivel : terceiro ciclo de educación primaria

Área : coñecemento do medio.

Tipo : individual.

Nivel : terceiro ciclo de educación primaria.

Área : coñecemento do medio.

Tipo : individual.

Nivel : terceiro ciclo de educación primaria.

5.3.4 Problemas de porcentaxes

Área : matemáticas.

Tipo : individual.

Nivel : terceiro ciclo de educación primaria.

5.3.5 Produción de textos: versos e refráns

Área : lingua.

Tipo : individual.

Nivel : terceiro ciclo de educación primaria .

Área : lingua.

Tipo : individual.

Nivel : terceiro ciclo de educación primaria.

5.3.7 Un guión para unha dramatización: o teléfono

Área : lingua.

Tipo : grupal. Individual.

Nivel : terceiro ciclo de educación primaria.

5.3.8 Produción de textos: educación para o consumo

Área : lingua.

Tipo : individual.

Nivel : terceiro ciclo de educación primaria.

5.3.9 Guía gráfica: a axuda do navegante

Área : lingua.

Tipo : grupal. Individual.

Nivel : terceiro ciclo de educación primaria.

Área : lingua.

Tipo : grupal. Individual.

Nivel : terceiro ciclo de educación primaria.

5.3.11 Dramatización dunha reparación: a fraude no IVE

Área : lingua. Interdisciplinar.

Tipo : grupal.

Nivel : terceiro ciclo de educación primaria.

5.3.12 Do produtor ao consumidor. O valor engadido

Área : lingua. Interdisciplinar.

Tipo : grupal.

Nivel : terceiro ciclo de educación primaria

5.3.13 Educación para o consumo: importancia do tícket ou da factura

Área : interdisciplinar. Educación para o consumo.

Tipo : grupal. Individual.

Nivel : terceiro ciclo de educación primaria

5.3.14 O IVE razoado. O IVE en mural

Área : interdisciplinar.

Tipo : grupal. Individual.

Nivel : terceiro ciclo de educación primaria.

5.3.15 Encrucillado e sopa de letras

Área : lingua. Interdisciplinar.

Tipo : individual ou grupal.

Nivel : terceiro ciclo de primaria.

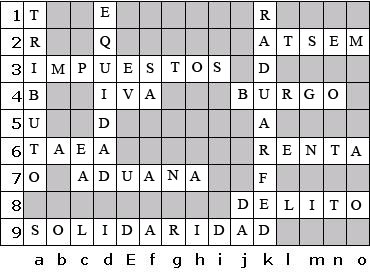

Horizontais

1. Consoante. Vogal. Consoante

2. Consoante. Consoante. Ao revés organización gandeira tradicional

3. O estado esixe o pagamento de... por lei (plural). Consoante.

4. Consoante. Imposto sobre o valor engadido.

5. Antigamente cidade.

6. Vogal. Consoante. Vogal.

7.Ao revés a Axencia Tributaria en siglas (ID). Un imposto directo anual

(ID).

8. Vocal. Fronteira económica (ID). Consoante.

9. Quen defrauda pode cometer un...

10. Virtude que caracteriza os bos contribuíntes.

Verticais

a. Un imposto éo; tamén unha taxa (ID). Consoante.

b. Consoante. Vogal. Vogal.

c.Consoante. Interxección (adóitase usar para durmir un bebé).

Consoante..

d. Unha virtude que significa xustiza. Vogal.

e. Ao revés, diríxete a un sitio. Vogal. Consoante.

f. Sociedade anónima. Vogal. O mesmo vocal.

g. Tres cadros, tres consoantes.

h. Vogal. Vogal. Vogal.

i. Consoante. Consoante.

j. Consoante. Entrega.

k. Ao revés incumprir coas obrigas fiscais (ID).

l. Consoante. Consoante. Vogal. Consoante.

m. Consoante. Consoante. Consoante. Vogal.

n. Vogal. Vogal. Consoante. Consoante.

o. Consoante. Vogal. Vogal.

Busca 10 palabras do encrucillado.

|

S

|

B

|

R

|

D

|

E

|

F

|

R

|

A

|

U

|

D

|

A

|

R

|

V

|

C

|

B

|

U

|

|

O

|

W

|

P

|

E

|

K

|

T

|

I

|

N

|

R

|

W

|

J

|

E

|

E

|

H

|

Z

|

W

|

|

T

|

S

|

C

|

L

|

M

|

T

|

Q

|

E

|

L

|

M

|

P

|

Z

|

T

|

N

|

M

|

P

|

|

S

|

O

|

L

|

I

|

D

|

A

|

R

|

I

|

D

|

A

|

D

|

E

|

G

|

A

|

T

|

O

|

|

E

|

E

|

G

|

T

|

N

|

E

|

H

|

Y

|

E

|

K

|

A

|

O

|

Z

|

Q

|

K

|

A

|

|

U

|

A

|

Y

|

O

|

S

|

A

|

O

|

V

|

B

|

Y

|

D

|

D

|

E

|

G

|

Z

|

T

|

|

P

|

Q

|

R

|

I

|

F

|

T

|

J

|

U

|

O

|

D

|

I

|

G

|

V

|

T

|

X

|

S

|

|

M

|

L

|

A

|

E

|

R

|

L

|

R

|

D

|

A

|

D

|

U

|

A

|

N

|

A

|

X

|

E

|

|

I

|

V

|

A

|

C

|

O

|

G

|

U

|

C

|

P

|

T

|

Q

|

E

|

O

|

K

|

V

|

M

|

|

M

|

E

|

U

|

J

|

O

|

R

|

U

|

N

|

X

|

A

|

E

|

W

|

J

|

W

|

Q

|

R

|

5.3.15.3 Solucións ao encrucillado

5.3.15.4 Soluciones a la sopa de letras

|

S

|

B

|

R

|

D

|

E

|

F

|

R

|

A

|

U

|

D

|

A

|

R

|

V

|

C

|

B

|

U

|

|

O

|

W

|

P

|

E

|

K

|

T

|

I

|

N

|

R

|

W

|

J

|

E

|

E

|

H

|

Z

|

W

|

|

T

|

S

|

C

|

L

|

M

|

T

|

Q

|

E

|

L

|

M

|

P

|

Z

|

T

|

N

|

M

|

P

|

|

S

|

O

|

L

|

I

|

D

|

A

|

R

|

I

|

D

|

A

|

D

|

E

|

G

|

A

|

T

|

O

|

|

E

|

E

|

G

|

T

|

N

|

E

|

H

|

Y

|

E

|

K

|

A

|

O

|

Z

|

Q

|

K

|

A

|

|

U

|

A

|

Y

|

O

|

S

|

A

|

O

|

V

|

B

|

Y

|

D

|

D

|

E

|

G

|

Z

|

T

|

|

P

|

Q

|

R

|

I

|

F

|

T

|

J

|

U

|

O

|

D

|

I

|

G

|

V

|

T

|

X

|

S

|

|

M

|

L

|

A

|

E

|

R

|

L

|

R

|

D

|

A

|

D

|

U

|

A

|

N

|

A

|

X

|

E

|

|

I

|

V

|

A

|

C

|

O

|

G

|

U

|

C

|

P

|

T

|

Q

|

E

|

O

|

K

|

V

|

M

|

|

M

|

E

|

U

|

J

|

O

|

R

|

U

|

N

|

X

|

A

|

E

|

W

|

J

|

W

|

Q

|

R

|

6 Suxestións de uso para educación secundaria

6.1 Antes de empezar

Os ingresos públicos que fan falta para poder satisfacer as necesidades colectivas e custear os servizos públicos dos que todos nos beneficiamos, fundamentalmente conséguense mediante o pagamento de impostos e outros tributos que realizamos os cidadáns de acordo coas leis do noso país.

Os tributos son cantidades de diñeiro que os cidadáns están obrigados a pagar. Dentro dos tributos están os impostos, as taxas e as contribucións especiais. Os impostos son os tributos máis importantes, e son as cantidades que deben pagar obrigatoriamente os cidadáns para que as institucións poidan atender os gastos públicos de todos, sen que cada persoa que paga reciba unha contraprestación individualizada. En cambio, as taxas son cantidades que os cidadáns deben pagar como consecuencia dalgunha actuación administrativa que si lles beneficia individualmente. Esa actuación hai que solicitala expresamente por exemplo a recollida de lixos.

Ademais dos impostos e as taxas, existen as contribucións especiais, que son un tributo que hai que pagar cando unha actuación pública se realiza para satisfacer unha necesidade colectiva e produce un beneficio especial a determinadas persoas. Exemplo, incremento do valor dun terreo tras a realización dunha obra pública.

Os impostos non son unha cota fixa igual para todos os cidadáns, pois isto sería inxusto, xa que non todas as persoas teñen o mesmo diñeiro. Por iso, pagan máis impostos os que teñen máis, gañan máis ou gastan máis e pagan menos impostos os que teñen menos diñeiro. Isto chámase “capacidade económica”. A capacidade económica das persoas pódese saber a través dos bens que teñen, é dicir, da súa riqueza (patrimonio), a través do diñeiro que gañan (renda) ou a través do que gastan (consumo). Por iso, existen varios tipos de impostos, para cada unha desas manifestacións do que chamamos “capacidade económica” das persoas.

Os impostos adóitanse clasificar en directos e indirectos:

Ata agora falamos dos impostos, pero tamén temos que facer referencia a outras cantidades que pagamos e que se chaman taxas. As taxas pertencen á mesma familia que os impostos, a familia dos tributos, pero hai diferenzas entre eles, como ao principio apuntabamos. A máis importante é que, mentres os impostos debemos pagalos nos casos que di a lei con independencia dos bens ou servizos públicos que utilicemos, as taxas só hai que pagalas para poder gozar dun determinado servizo ou para poder realizar unha determinada actividade. Por exemplo, páganse taxas polo servizo de recollida dos lixos, polo abastecemento de auga potable ou por sacar ou renovar o DNI, o permiso de conducir ou o pasaporte.

As contribucións especiais tamén son un tributo e como xa dixemos páganse cando unha actuación pública se realiza para satisfacer unha necesidade colectiva e produce un beneficio especial a determinadas persoas. Exemplo, incremento do valor dun terreo tras a realización dunha obra pública.

Como sabedes, en España hai outras administracións públicas ademais do Estado, como son as comunidades autónomas, as deputacións provinciais e os concellos. Todas elas teñen os seus presupostos, os seus ingresos e os seus gastos públicos. Por iso non só o Estado esixe impostos senón que algúns dos impostos que vimos correspóndenlles ás comunidades autónomas e hai outros que correspóndenlles aos concellos, e o mesmo sucede coas taxas.

O imposto sobre a renda das persoas físicas (IRPF) é un imposto que pagan as persoas segundo o diñeiro que gañan. Así o que gaña máis, paga máis e o que gaña menos, paga menos, e mesmo hai persoas que non pagan nada. Esta é a diferenza máis importante co IVE, que máis adiante estudaremos, pois no IVE todos pagamos igual cando compramos un mesmo artigo cun mesmo prezo. Fixádevos que estamos a dicir que o que gana máis paga máis, no sentido de que paga unha cantidade proporcionalmente superior á que paga o que gaña menos, e así compensa a parte dos que pagan pouco polos seus pequenos ingresos. A isto chámaselle progresividade, que se pode considerar como máis equitativa que a proporcionalidade e favorece a redistribución da riqueza.

A diferenza entre proporcionalidade e progresividade é sinxela se a explicamos con porcentaxes. Se todo o mundo paga, por exemplo, o 10% do que gaña, o que gaña 1.000 euros pagaría o 10% deses 1.000 euros e o que gaña 2.000 euros pagaría tamén o 10% dos seus 2.000 euros. Isto sería pagar de forma proporcional. En cambio, a progresividade significa que o que gana máis paga unha porcentaxe superior dos seus ingresos, de modo que, mentres que o que gaña 1.000 euros paga o 10% dos seus 1.000 euros, o que gaña 2.000 euros paga o 10% dos primeiros 1.000 euros, pero o 15% dos segundos 1.000 euros.

Na declaración do IRPF, o que se coñece como declaración da renda, débese incluír o soldo que se gaña ou os beneficios que se obteñen se un é o seu propio xefe (por exemplo, un electricista, un médico, unha avogada, un fontaneiro, unha taxista, etc). Tamén se han de incluír os xuros das contas bancarias que se obteñen, os alugamentos que se cobran se se ten algún piso arrendado, a ganancia que se obtivo se se vendeu unha casa, etc.

Na declaración da renda, como diciamos, inclúese todo o que se gañou durante o ano e réstase unha cantidade de diñeiro que todos necesitamos para poder vivir dignamente como persoas e poder pagar as nosas necesidades básicas. A esta cantidade que se resta chámaselle “mínimo persoal e familiar”. Este mínimo persoal e familiar é unha cantidade maior para as persoas que teñen fillos, pois deben alimentalos, comprarlles roupa, libros... Non hai que esquecer que os nenos e os mozos son moi importantes para o país e por iso axúdaselles ás persoas que teñen fillos facendo que paguen menos impostos, para que poidan dedicar máis diñeiro a coidar deles.

Ademais, na declaración da renda réstanse tamén outros “descontos” (reducións, deducións) que teñen en conta outros gastos que deben facer as persoas e que se restan da cantidade que hai que pagar polo imposto. Entre estes descontos está unha cantidade para as nais que teñen fillos pequenos e que ademais traballan fóra de casa, para axudarlles a pagar unha gardería ou a outra persoa que coide dos seus fillos mentres os pais están traballando. Tamén hai outro desconto para as persoas que teñen que comprar unha vivenda, porque todo o mundo necesita unha casa para vivir e, como custan moito diñeiro, permítese que a xente pague menos imposto sobre a renda mentres está pagando a súa casa. As persoas que aforran para cando sexan maiores e se xubilen tamén poden restar unha cantidade por eses aforros. E se fixemos donativos para axudar a organizacións que se ocupan das persoas máis necesitadas (Cruz Vermella, Médicos sen Fronteiras, Cáritas...), podemos igualmente descontar unha parte dese diñeiro que demos.

En relación coas deducións, debedes saber que non só existen as que fixa o Estado senón tamén as que poden establecer cada unha das comunidades autónomas, que se lles poderán aplicar ás persoas que vivan en cada comunidade autónoma.

A declaración da renda preséntase todos os anos (entre o 2 de maio e o 30 de xuño). Este imposto non hai que ingresalo de golpe nestes dous meses, senón que se vai pagando pouco a pouco, a prazos, poñendo cada mes unha pequena parte do soldo que a xente gaña. Estes prazos chámanse “retencións”. Cando chega o mes de xuño fanse as contas: súmase todo o que gañamos durante o ano, réstanse as reducións e deducións que establece a lei. Da cantidade que resulte réstase todo o que fomos pagando mes a mes no ano anterior. Se aínda nos falta algo por pagar, aboámolo, pero se pagamos de máis, devólvennolo.

Para axudar a facer a declaración da renda, a Axencia Tributaria creou un programa informático de axuda que se chama PADRE, co que só hai que meter os datos de ingresos e gastos de cada persoa e o programa fai automaticamente as operacións e os cálculos necesarios. A Axencia Tributaria pódenos facer a declaración e mandárnola á casa para ver se estamos de acordo cos cálculos. Tamén se pode acudir ás oficinas da Axencia para que nos fagan a declaración. Despois, á hora de presentala e pagar ou pedir a devolución, pódese ir á Axencia Tributaria ou facelo polo banco. Tamén se pode facer sen moverse da casa, a través de Internet.

Como conclusión de todo o que vimos, podemos dicir que o imposto sobre a renda é un imposto que intenta ser moi xusto, ao ter en conta as diferenzas que hai entre as persoas, pois unhas gañan máis e outras menos, unhas teñen fillos e outras non. Deste modo, o imposto contribúe tamén a que as desigualdades entre as persoas sexan menores, pois aínda que uns paguen máis porque teñen máis e outros paguen menos porque teñen menos, todos temos o mesmo dereito a gozar das estradas, os parques, os hospitais, os colexios e os demais bens e servizos públicos.

É posible que pensedes que, porque sodes novos e non traballades, non tes nada que ver cos impostos, que os impostos son só cousa dos maiores. Non obstante, tamén vós estades a pagar impostos. Ou sexa que vós tamén sodes contribuíntes.

Por exemplo, cada vez que comprades un refresco, unha bolsa de patacas, un bolo, uns pantalóns, ou unhas zapatillas, cada vez que ides ao cinema, que vos subides a un tren ou a un autobús ou que recargades a tarxeta do móbil, estades pagando impostos.

Son os impostos sobre o consumo. O máis coñecido deles é o

IVE (imposto sobre o valor engadido) que, seguramente, vos soará. Este é

un imposto que se paga cada vez que se compra un artigo ou produto ou cando alguén

nos presta un servizo ou nos fai un traballo, sexa porque tomamos algo nun bar ou

nun restaurante ou porque o fontaneiro ou o electricista fan unha reparación

na nosa casa. O que pasa é que non nos decatamos porque normalmente está

dentro do prezo. Se vos fixades, hai moitos tíckets que analizan o importe

do IVE e noutros está incluído no prezo (no tícket pon IVE

incluído). Pois é para que o que compra unha cousa se decate de que

o está a pagar e de que o que vende esa cousa o ingresou en Facenda, para

que o comprador non teña que facelo. Por iso, é importante esixir

sempre a factura ou o comprobante, aínda que alguén poida dicirnos

que se non nos dá o tícket nos vai cobrar un prezo máis barato

¿Como demostraremos senón, que pagamos para poder reclamar despois

se o que compramos está defectuoso ou a reparación mal feita?

O IVE é un dos impostos indirectos (recordade a clasificación que faciamos entre impostos directos e indirectos), o máis importante de todos, pois o diñeiro que se obtén del é bastante máis da metade (supera o 65%) do total que se obtén por todos os impostos indirectos.

É curioso saber por que este imposto se chama sobre o “valor engadido”. Para entendelo, hai que ter en conta que cada produto que compramos leva detrás un longo proceso con moitas fases, en cada unha das cales interveñen distintos empresarios e profesionais. Imaxinade unha simple camiseta de algodón. Primeiro houbo que cultivar a planta, recoller o algodón, fialo despois para convertelo nunha tea, logo cortar a tea e darlle forma de camiseta, tinguila ou imprimirlle un estampado e finalmente distribuíla para que chegue á tenda da nosa cidade onde a poderemos comprar. En cada fase a peza vai adquirindo máis valor, váiselle engadindo valor. Cada empresa que intervén debe ingresar en Facenda o IVE correspondente ao aumento de valor que o seu traballo incorporou á futura camiseta, pero ese IVE que ingresou “repercúteo” despois na empresa que intervén na fase seguinte, e así sucesivamente ata chegar a nós, os compradores, que somos os que ao final pagaremos o imposto dentro do prezo da nosa camiseta.

Quédanos por dicir que a cantidade que pagamos polo IVE non é sempre igual para todos os servizos e cousas que compramos. Hai un IVE xeral que é dun 21%. Hai un IVE reducido do 10% que se paga por artigos de uso corrente, entre outros, polos alimentos en xeral, as vivendas, os restaurantes ou as entradas en museos. E, finalmente, hai un IVE superreducido do 4% para os bens máis necesarios, como é o pan, o leite, as froitas, ovos, verduras e hortalizas, as medicinas e tamén para os libros e os xornais. Ademais, hai bens e servizos que, pola súa importancia, non pagan IVE, é dicir, están exentos, como acontece cos servizos sanitarios e de educación ou os servizos dos dentistas.

Por último, é interesante que saibades que o IVE é un imposto que non só se paga en España senón tamén en todos os demais países da Unión Europea aínda que existen algunhas pequenas diferenzas entre uns e outros, fundamentalmente en canto ás porcentaxes que, segundo viamos antes, se lles aplican aos distintos artigos. Dise, por iso, que o IVE é un imposto “harmonizado” na Unión Europea. Isto significa que se ides de viaxe a algún dos países da Unión tamén estaredes pagando o IVE no prezo dos obxectos e artigos que compredes, aínda que a cantidade correspondente ao imposto pode ser algo superior ou inferior da que pagarías en España polo mesmo artigo, se ben, o noso país está entre os que aplican porcentaxes máis baixas de IVE.

6.3 Actividades para o primeiro ciclo de secundaria

6.3.1 Actividades económicas e impostos

Área : xeografía e historia.

Tipo : individual.

Nivel : primeiro ciclo de educación secundaria.

6.3.2 Estados modernos e impostos

Área : xeografía e historia.

Tipo : individual.

Nivel : primeiro ciclo de educación secundaria.

Área : xeografía e historia.

Tipo : individual.

Nivel : primeiro ciclo de educación secundaria.

6.3.4 Problemas de porcentaxes. Magnitudes directamente e inversamente proporcionais.

Área : matemáticas.

Tipo : individual.

Nivel : primeiro ciclo de educación secundaria.

6.3.5 Ecuación de primeiro grao

Área : matemáticas.

Tipo : individual.

Nivel : primeiro ciclo de educación secundaria.

6.3.6 Os novos lexisladores. Debates e propostas

Área : interdisciplinar. Educación en valores.

Tipo : grupal. Individual.

Nivel : primeiro ciclo de educación secundaria.

6.3.7 Suposto do IRPF: ¿Que suma e que resta?

Área : interdisciplinar. Educación en valores. Sentido

da xustiza distributiva.

Tipo : grupal. Individual.

Nivel : primeiro ciclo de educación secundaria.

Área : interdisciplinar. Educación para o consumo.

Tipo : grupal. Individual.

Nivel : primeiro ciclo de educación secundaria.

Área : interdisciplinar.

Tipo : grupal. Individual.

Nivel : primeiro ciclo de educación secundaria.

6.3.10 Produción de textos: os dereitos do consumidor, impostos e facturas...

Área : interdisciplinar.

Tipo : grupal. Individual.

Nivel : primeiro ciclo de educación secundaria

6.4 Actividades para o segundo ciclo de secundaria

6.4.1 Actividades económicas e impostos

Área : xeografía e historia.

Tipo : individual.

Nivel : segundo ciclo de educación secundaria.

6.4.2 Actividades económicas, medio e impostos

Área : xeografía e historia.

Tipo : grupal.

Nivel : segundo ciclo de educación secundaria.

6.4.3 Xeografía humana e economía

Área : xeografía e historia.

Tipo : individual. Pequeno grupo.

Nivel : segundo ciclo de educación secundaria.

6.4.4 Impostos e cohesión territorial

Área : xeografía e historia.

Tipo : individual. Pequeno grupo.

Nivel : segundo ciclo de educación secundaria.

6.4.5 Os datos do valor engadido

Área : xeografía e historia.

Tipo : individual. Pequeno grupo.

Nivel : segundo ciclo de educación secundaria.

6.4.6 O IVE nos produtos: cálculo

Área : xeografía e historia. Matemáticas.

Tipo : individual. Pequeno grupo.

Nivel : segundo ciclo de educación secundaria.

6.4.7 O IVE de cada produto: identificación

Área : xeografía e historia.

Tipo : individual. Pequeno grupo.

Nivel : segundo ciclo de educación secundaria.

Área : xeografía e historia.

Tipo : individual. Pequeno grupo.

Nivel : segundo ciclo de educación secundaria.

6.4.9 Organizacións transnacionais: os impostos na UE

Área : xeografía e historia.

Tipo : individual. Pequeno grupo.

Nivel : segundo ciclo de educación secundaria.

Área : matemáticas.

Tipo : individual.

Nivel : segundo ciclo de educación secundaria.

6.4.11 Problemas varios: uso da folla de cálculo para a vida real e outros

supostos

Área : matemáticas.

Tipo : individual.

Nivel : segundo ciclo de educación secundaria.

6.4.12 Estatística e probabilidade

Área : matemáticas.

Tipo : individual.

Nivel : segundo ciclo de educación secundaria.

Área : lingua.

Tipo : individual.

Nivel : segundo ciclo de educación secundaria.

6.4.14 Dramatización dunha reparación

Área : lingua. interdisciplinar.

Tipo : grupal.

Nivel : segundo ciclo de educación secundaria.

Área : lingua.

Tipo : individual.

Nivel : segundo ciclo de educación secundaria.

6.4.16 Os descontos do IRPF: xustificación dos desconto

Área : interdisciplinar. Educación en valores. Sentido

da xustiza distributiva.

Tipo : grupal. Individual.

Nivel : segundo ciclo de educación secundaria.

Área : interdisciplinar. Educación en valores. Sentido

da xustiza distributiva.

Tipo : grupal. Individual.

Nivel : segundo ciclo de educación secundaria.

Área : interdisciplinar.

Tipo : grupal.

Nivel : segundo ciclo de educación secundaria.